Ви все ще ігноруєте курсову різницю?

У своїй повсякденній роботі фрілансер, який надає послуги іноземним клієнтам , стикається з набагато більшою кількістю бюрократичних складнощів, ніж його колега, який працює тільки з українськими замовниками. Однією з таких додаткових складнощів є отримання і обробка валютних надходжень. У цій статті я хочу розповісти про один з аспектів роботи з валютою, а саме - обробці курсової різниці.

У своїй повсякденній роботі фрілансер, який надає послуги іноземним клієнтам , стикається з набагато більшою кількістю бюрократичних складнощів, ніж його колега, який працює тільки з українськими замовниками. Однією з таких додаткових складнощів є отримання і обробка валютних надходжень. У цій статті я хочу розповісти про один з аспектів роботи з валютою, а саме - обробці курсової різниці.

Розрахунок курсової різниці часто є нетривіальним операцією і може бути головним болем навіть для досвідченого бухгалтера. Не дивно, що багато підприємців вважають за краще залишити це заняття бухгалтерським фірмам або ж зовсім не морочитися з цим незначним, на їхню думку, нюансом. Тим часом ігнорування курсової різниці практично завжди призводить до цілого букету податкових порушень: неправильне заповнення книги обліку доходу, неправильне обчислення суми, а також, відповідно, неправильне заповнення податкових декларацій та недоплата єдиного податку.

Програма залякування закінчена, і ми переходимо до змістовної частини. Далі я покажу, як з точки зору бухгалтерського обліку розраховується курсова різниця в простих і складних випадках, а також у разі, коли половина всіх валютних надходжень продається банком автоматично. Для ілюстрації прикладів я буду використовувати онлайн-бухгалтерію Таксера .

Почнемо з самого початку - визначення. Курсова різниця - це різниця, яка утворюється в момент продажу валюти за курсом, відмінному від курсу НБУ, що діяв на момент надходження валютної виручки. Згідно з податковим кодексом валютна виручка записуються в книгу доходів по курсу НБУ на день надходження валюти на розрахунковий рахунок підприємця. Якщо пізніше ви продали валюту на міжбанківському аукціоні за більш високим курсом, то, на думку податкової, у вас утворюється додатковий дохід, який необхідно внести в книгу і задекларувати. Враховується тільки позитивна курсова різниця, так як підприємці на спрощеній системі оподаткування не ведуть облік витрат. При цьому курсова різниця може утворитися лише в тому випадку, якщо валюта спочатку потрапила на валютний рахунок підприємця. При автоматичної продажу банком половини ваших валютних надходжень ця сума з вашого розподільного рахунку відправляється прямо на аукціон, а потім на ваш гривневий рахунок, минаючи таким чином потрапляння на ваш валютний розрахунковий рахунок. Це означає, що автоматично продана половина валюти не записується в книгу доходів по курсу НБУ і, відповідно, ніякої курсової різниці не утворює. У книгу доходу в цьому випадку записується сума вже проданої валюти в гривнях.

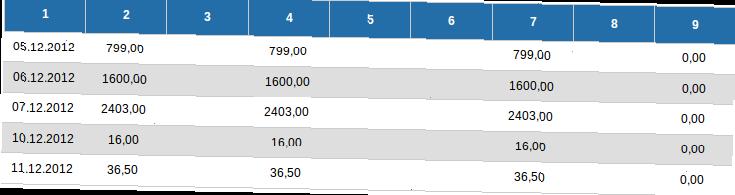

Та досить слів. Давайте ж подивимося на приклади. Підприємець Петро тільки що закінчив розробку нової версії сайту для замовника з Нью-Йорка. Так як Петро веде легальний бізнес, він уклав із замовником договір і чекає оплати на свій валютний рахунок, відкритий в його улюбленому Осом Банку. Замовник залишився дуже задоволений роботою Петра і скоїв переказ на суму 8500 доларів. На наступний день, 5 грудня, гроші надійшли на розподільчий рахунок, звідки згідно з розпорядженням НБУ половина була зарахована на валютний рахунок Петра, а друга відправилася продаватися на міжбанк. Чекаючи завершення міжбанківського аукціону, Петро позначив у книзі доходів надійшла на валютний рахунок половину суми. Курс НБУ долара по відношенню до гривні 5 грудня склав 7,993 грн, тому Петро зафіксував отримання доходу в розмірі 8500/2 * 7,993 = 33970,25.

6 грудня половина валюти, автоматично відправлена ??банком, була продана на аукціоні за курсом 8,15 і зарахована на гривневий рахунок Петра. Цю суму він позначив у книзі обліку доходів наступним чином:

Через тиждень курс долара по відношенню до гривні істотно виріс, і Петро вирішив, що пора долари продавати. Відправивши заявку вранці 13 грудня, вже вдень Петро отримав на свій розрахунковий рахунок гривню за курсом 8,25. Разом наш підприємець отримав додатковий дохід у розмірі 4250 * (8,25 - 7,993) = 1092,25, що і було відображено в книзі:

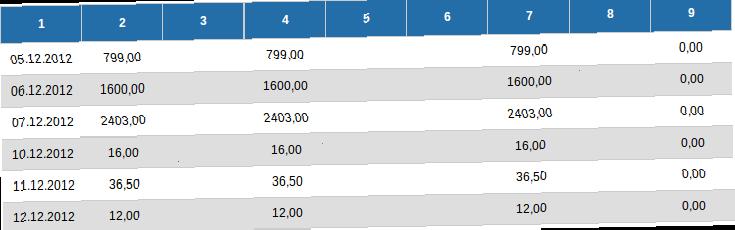

З простим розрахунком розібралися. Але як же вважати курсову різницю в більш складних випадках, коли суми продажу валюти не збігаються з сумами надходжень? Для таких випадків у бухгалтерському обліку передбачено два методи розрахунку курсової різниці: метод середньозваженого курсу і метод самостійного вибору. Перший спосіб малопридатний для спрощеної системи оподаткування. Другий полягає в тому, що ви вільні самі обирати курс НБУ, з яким буде обчислюватися різниця, за умови, що на момент розрахунку у вас могли бути залишки з таким курсом. І приклад. Петро отримав протягом трьох днів валюту в розмірах 100, 200 та 300 доларів. Курс НБУ в кожен з днів склав 7,99, 8,00 і 8,01 гривень за 1 долар відповідно. У книзі ці надходження Петро позначив наступним чином:

Зібравши, таким чином, на своєму рахунку 600 доларів, Петро вирішив продати 150 з них. Курс продажу склав 8,10, однак немає очевидного відповідності курсу НБУ, щоб однозначно розрахувати курсову різницю. Петро прийняв рішення використовувати метод самостійного вибору курсу та слідувати принципу «перший прийшов - перший пішов». Провівши обчислення 100 * (8,10 - 7,99) + 50 (8,10 - 8,00), він записав у книзі доходів:

Тепер у Петра залишилося 150 доларів за курсом 8,00 і 300 по курсу 8,01. Наступного разу підприємець продав вже 250 доларів за курсом 8,15, записавши до книги 150 * (8,15 - 8,00) + 100 * (8,15 - 8,01):

залишилися 200 доларів Петро продав по курсу 8,07, позначивши в книзі 200 * (8,07 - 8,01):

Цей спосіб можна використовувати скільки завгодно довго при будь-якій кількості надходжень і продажів. До слова, Таксер при автоматичному розрахунку курсової різниці використовує саме метод самостійного вибору, але спочатку вибирає курс найбільш пізніх, а не ранніх надходжень.

На цьому тему курсової різниці буду вважати розкритою. Сподіваюся, все стало набагато більш зрозуміло. У наступних статтях я також розповім про:- Укладення та особливості ЗЕД-договорів, актів, рахунків;

- Отриманні валюти в українських банках за підприємницьку діяльність;

- Те, потрібно чи ні здавати валютні декларації;

- легальному отриманні валюти з oDesk, Elance та інших Freelance.

І на солодке - кілька відповідей на поширені запитання.

А курсову різницю точно потрібно розраховувати? Мій податковий інспектор нічого про це не говорила.

Ось роз'яснення податкової щодо необхідності розрахунку курсової різниці для підприємців на спрощеній системі.

Відповідно до пп. 2 п. 292.1 ст. 292 Податковий кодекс України от 2 грудня 2010 року № 2755-VI Зі змінамі та ДОПОВНЕННЯ (Далі - ПКУ) доходом платника єдиного податку для фізічної особини є Дохід, отриманого Протяг податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, візначеній п. 292.3 цієї Статті. Дохід, вираженість в іноземній валюті, перераховується у гривнях за офіційнім курсом ГРИВНІ до іноземної валюти, встановленим Національнім банком України на дату Отримання такого доходу (п. 292.5 ст. 292 ПКУ). Згідно з п. 4 Положення (стандарту) бухгалтерського ОБЛІКУ 21 «Вплив змін валютних курсів», ЗАТВЕРДЖЕНЕ наказом Міністерства фінансів України от 10.08.2000 № 193 (Далі - П (С) БО 21), курсова різніця - різніця Між оцінкамі однакової кількості одиниць іноземної валюти при різніх валютних курсах. Монетарні Статті - Статті балансу про грошові кошти, а кож про Такі активи ї ??зобов'язання, які Будуть Отримані або Сплачені у фіксованій (або візначеній) сумі грошей або їх еквівалентів. Відповідно до п. 8 П (С) БО 21 визначення курсових різніць за монетарну статтю в іноземній валюті проводитися на дату здійснення господарської Операції та на дату балансу. Курсові різніці від перерахунку грошових коштів в іноземній валюті та інших монетарних статей про операційну діяльність відображаються у складі інших операційніх доходів (витрат). Враховуючі віщенаведене, Дохід, отриманого від здійснення операцій з експорту товарів (робіт, послуг), вираженість в іноземній валюті, перераховується у гривнях за офіційнім курсом ГРИВНІ до іноземної валюти, встановленим Національнім банком України на дату Отримання такого доходу. При цьому Враховується сума позітівної курсової різніці от продаж Такої іноземної валюти. У разі утворення від'ємної курсової різніці от продаж валюти її величина не зменшує базу оподаткування єдінім податк для фізічніх ОСІБ - підпріємців - платніків єдиного податку третьої групи.

Що робити, якщо я нещодавно дізнався про курсову різницю, а весь рік отримував і декларував тільки самі валютні надходження?

У цьому випадку моя порада: поспішіть подати уточнюючі декларації за всі квартали, в яких ви отримали валюту, але не позначили курсову різницю. Завдяки мораторію на штрафи за неправильне обчислення суми ЄП та ведення книги обліку доходів в 2012 році, вам потрібно буде заплатити тільки незначну пеню.

Таксер допомагає заповнити всі уточнюючі декларації та розрахувати пеню в рамках індивідуальних консультацій .

Яка відповідальність чекає підприємця, який не включав курсову різницю в дохід?

Перш за все, не порахувавши курсову різницю, ви не внесете її в книгу обліку доходів, що розцінюється як неправильне ведення цієї книги. Кодекс про адміністративні правопорушення передбачає за це штраф у розмірі від 51 до 136 грн.

Не включивши курсову різницю в декларований дохід, ви невірно заповніть квартальну декларацію, ненавмисно зменшивши при цьому оподатковувану базу. Це призведе до недоплати єдиного податку. За таке порушення буде нараховано штраф у розмірі 50% від несплаченої суми. На несплачену суму кожен день до моменту повної сплати буде нараховуватися пеня.

Опубліковано: 14/12/12 @ 08:53

Розділ Різне

Рекомендуємо:

Дайджест : Ігор Сисоєв , Сергій Білоусов і Єгор Анчишкин в Forbes , зарплатний опитування російських програмістів

Дайджест цікавих вакансій № 63

Тримаємо руку на ... пульті

Коли погані хлопчики стають хорошими

Афера від fixedball.ru